A disputa por minerais críticos deixou de ser pauta de especialistas e passou a moldar acordos comerciais, estratégias de defesa e decisões de política industrial entre as principais economias do mundo. A lógica é direta: não se produz energia limpa, veículos elétricos, semicondutores nem equipamentos de defesa sem insumos minerais específicos, e vários deles têm oferta concentrada em um número pequeno de países.

O Brasil ocupa uma posição ambígua nesse cenário. É o 4º maior potencial fornecedor global de minerais críticos e estratégicos, avaliado por critérios que combinam reservas geológicas, estratégia setorial, estabilidade política e desempenho ambiental. Ao mesmo tempo, é um dos maiores importadores mundiais de fertilizantes, com dependência crescente de potássio e fosfato.

Essa dualidade, de país rico em reservas de algumas substâncias e vulnerável ao desabastecimento de outras, é o ponto de partida para entender o que são os minerais críticos e o que está em jogo.

O que são minerais críticos

Os minerais críticos são aqueles que apresentam risco de suprimento por dependência de importação, risco de quebra do fornecimento ou escassez de reservas em nível global. Essa definição, consolidada em regulamentações de mais de 20 países, incluindo a União Europeia, o Reino Unido, o Canadá e o Japão, ancora o conceito em vulnerabilidade, não em abundância.

Para que um mineral seja classificado como crítico, é necessário que ele reúna ao menos parte dos seguintes critérios:

- Apresenta demanda significativa para a produção interna;

- Não possui dotação mineral nacional suficiente em relação à demanda;

- Depende de importação em diferentes etapas da cadeia de valor;

- Apresenta risco concreto de quebra de suprimento;

- Exige processos e mão de obra especializados para extração e beneficiamento.

A definição se apoia em dois vetores: a importância do mineral para setores estratégicos da economia e a fragilidade do acesso a ele. Um mineral pode ser abundante no planeta e ainda assim ser crítico para determinado país, se esse país não consegue produzi-lo ou processá-lo internamente. A criticidade é, portanto, relacional: depende de quem precisa, de onde está o mineral e de quem controla as etapas de transformação.

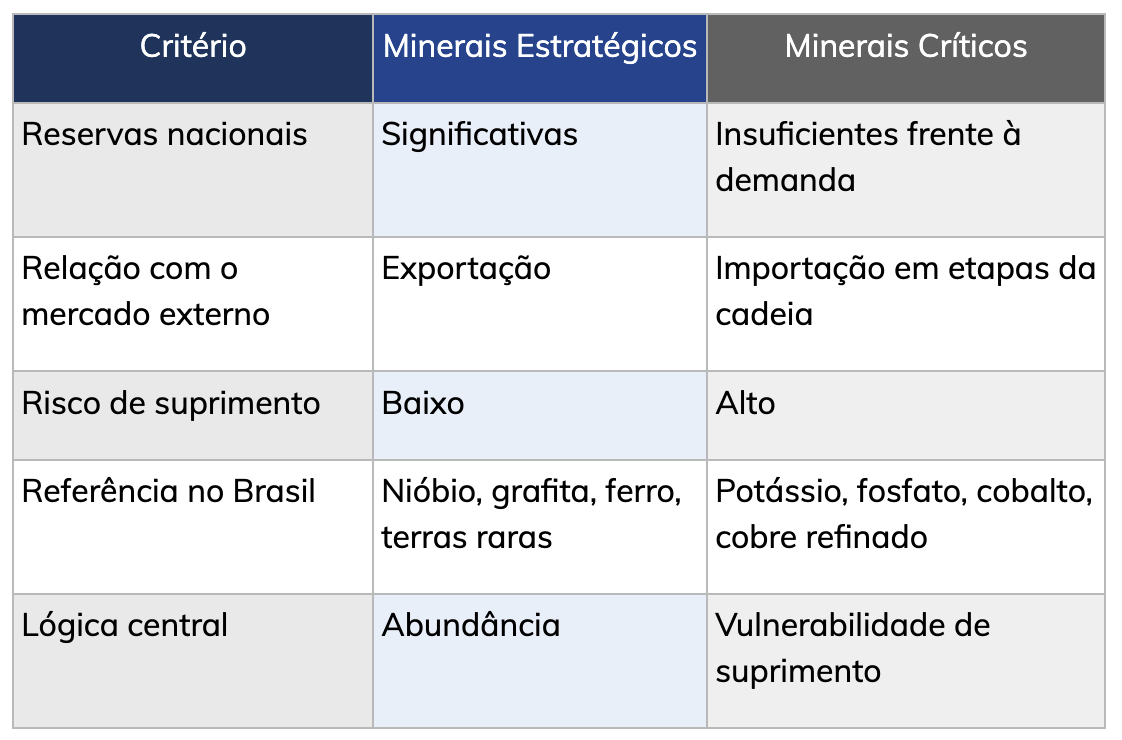

Minerais críticos e estratégicos: qual é a diferença?

Os dois conceitos costumam aparecer juntos, mas partem de lógicas opostas.

Os minerais estratégicos têm como base a abundância: o país detém reservas expressivas, produz em escala e abastece mercados de alta relevância tecnológica. Nióbio, ferro, grafita, alumínio e terras raras são os exemplos mais evidentes no Brasil.

Já os minerais críticos têm como base a vulnerabilidade: há demanda interna significativa, mas sem reservas ou capacidade de processamento suficientes para supri-la. O risco de desabastecimento é o critério central.

Quais são os minerais críticos e suas aplicações

A lista de minerais classificados como críticos varia conforme o país e o período de análise, mas um núcleo de substâncias aparece de forma consistente nas regulamentações das principais economias.

Para o Brasil, a criticidade se define tanto pela importância global do mineral quanto pela dependência nacional de importação.

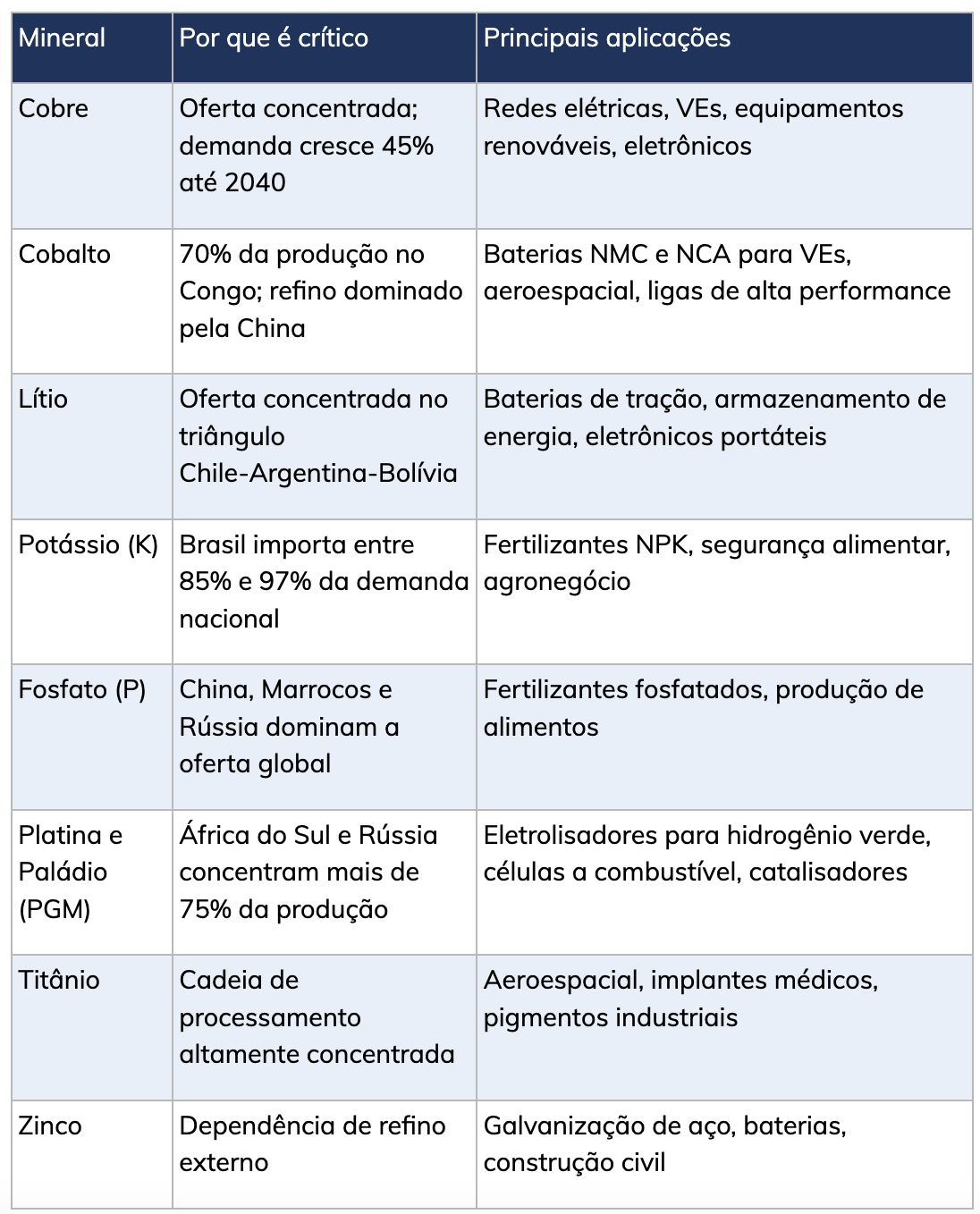

Entre esses minerais, o cobre merece atenção especial. Presente em praticamente todas as tecnologias de geração e transmissão de energia, em redes elétricas, cabos de alta tensão, motores de veículos elétricos e painéis solares, o cobre tem demanda projetada de crescimento de 45% até 2040 em cenários de transição energética. O Brasil produz cobre, mas em volumes insuficientes para a demanda industrial interna, e o refino do mineral concentra-se no exterior.

O cobalto representa outro ponto de atenção. Cerca de 70% da produção mundial vem da República Democrática do Congo, mas o beneficiamento e a produção de compostos para baterias são dominados pela China. O Brasil tem produção irrelevante e depende de importação para abastecer qualquer cadeia de manufatura de baterias que venha a ser desenvolvida no país.

Para potássio e fosfato, a criticidade é estrutural e imediata. São insumos sem os quais o agronegócio brasileiro não opera, e o país importa entre 85% e 97% do potássio consumido e parcela expressiva do fosfato. Essa dependência não é nova, mas a concentração geográfica dos fornecedores torna o Brasil vulnerável a qualquer instabilidade nos mercados de origem.

Por que a oferta de minerais críticos é tão concentrada

A concentração geográfica da oferta é o principal fator que gera criticidade em nível global. Não se trata apenas de onde os minerais estão no subsolo, mas de quem controla as etapas de processamento e refino, que são as etapas de maior valor agregado da cadeia.

A China detém cerca de dois terços do refino e processamento global de minerais críticos e estratégicos. Esse domínio é resultado de décadas de investimento industrial, baixos custos de mão de obra e uma regulação ambiental historicamente mais permissiva do que a de outros países. A posição consolidada da China na cadeia criou uma dependência estrutural: países que produzem matéria-prima mineral com frequência não controlam as etapas de maior valor.

Dois exemplos concretos ilustram bem esse padrão. O Congo responde por 70% da produção mundial de cobalto, mas o beneficiamento do mineral é feito majoritariamente na China. O triângulo formado por Chile, Argentina e Bolívia concentra mais da metade das reservas mundiais de lítio, mas o processamento de carbonato de lítio para baterias segue dominado por poucos agentes, com forte participação chinesa.

A dependência criada por essa estrutura tem consequências geopolíticas concretas. Taiwan, que não tem recursos minerais relevantes, responde por cerca de 60% da produção global de microprocessadores, setor que representa aproximadamente 15% de seu PIB. Para manter essa cadeia funcionando, Taiwan depende do suprimento de minerais processados pela China. A tensão entre os dois territórios é, em parte, uma disputa por acesso a insumos minerais críticos.

O cenário geopolítico atual amplifica esses riscos. A guerra de tarifas comerciais, as rupturas nas cadeias globais de suprimento e o enfraquecimento de compromissos multilaterais introduzem um grau de incerteza que não existia há uma década. Países consumidores passaram a buscar ativamente fornecedores alternativos, politicamente estáveis, com padrões ambientais compatíveis com os requisitos dos mercados de destino.

Nesse contexto, a criticidade de um mineral não é permanente. Ela muda conforme evolui a tecnologia, novos processos reduzem a dependência de certas substâncias; conforme se firmam acordos de nearshoring e friendshoring; e conforme novas reservas são mapeadas e desenvolvidas. O que define um mineral como crítico hoje pode mudar em dez anos. O que não muda é a lógica subjacente: países que não controlam os insumos essenciais à sua produção são estruturalmente dependentes de quem os controla.

Minerais críticos no Brasil: vulnerabilidades e potencial

A posição brasileira em relação aos minerais críticos combina vulnerabilidades concretas com um potencial relevante ainda pouco desenvolvido. Entender os dois lados é necessário para dimensionar as decisões de política mineral e industrial que o país precisa tomar.

Vulnerabilidades concretas

A dependência de fertilizantes é o caso mais visível e imediato. O Brasil encerrou 2025 com um novo recorde na importação de fertilizantes, atingindo 45,5 milhões de toneladas, sendo que o cloreto de potássio (KCl) representou o maior volume desse total, com aproximadamente 17 a 18 milhões de toneladas desembarcadas. Canadá e Rússia respondem por 66,7% do suprimento de KCl. Para o fosfato, a Rússia fornece 47% das importações brasileiras de MAP, seguida por Marrocos com 30%. A projeção do Plano Nacional de Fertilizantes indica que a dependência de potássio pode alcançar 97% se o país não ampliar a produção interna.

Para cobalto, paládio e os metais do grupo da platina, o Brasil tem produção irrelevante e depende integralmente de importação para qualquer aplicação em tecnologias de baixo carbono. A ausência de cadeia de processamento local para esses minerais significa que qualquer projeto nacional de manufatura de baterias, eletrolisadores ou células a combustível partirá de insumos importados.

O ciclo longo dos projetos minerais agrava o quadro. Da pesquisa à operação, um projeto leva em média mais de dez anos. Isso significa que vulnerabilidades identificadas hoje só podem ser resolvidas com decisões tomadas agora. A janela de oportunidade é estreita.

Potencial a explorar

O Brasil detém mais de 15% das reservas mundiais de grafita, terras raras, níquel e manganês, quatro minerais classificados como críticos pelas principais economias do mundo. Essa posição geológica confere ao país capacidade de suprir parte da demanda global por insumos para tecnologias de baixo carbono, se as cadeias de processamento forem desenvolvidas internamente.

Para o lítio, as reservas nacionais estão em crescimento. O Vale do Jequitinhonha, em Minas Gerais, concentra depósitos em desenvolvimento com potencial de produção relevante.

Para o potássio, os projetos de Autazes, no Amazonas, e de Sergipe têm potencial para atender entre 18% e 35% do consumo interno de fertilizantes potássicos. Se ambos forem desenvolvidos no prazo projetado, a dependência de importação cairia de forma significativa até 2050.

No plano regulatório, o Projeto de Lei nº 2.780/2024 institui a Política Nacional de Minerais Críticos e Estratégicos (PNMCE), alinhando o Brasil ao movimento regulatório já adotado por mais de 20 países. Os minerais críticos aparecem diretamente em cinco das seis missões do Plano Nova Indústria Brasil, com destaque para a redução da dependência de potássio e fosfato na Missão 1 e a produção nacional de baterias e semicondutores nas Missões 3 e 4.

O papel dos minerais críticos na transição energética e na segurança alimentar

A criticidade mineral não se limita ao eixo da energia limpa. Dois setores mobilizam a maior parte da demanda por minerais críticos no Brasil: a transição energética e a segurança alimentar. O país está no centro de ambos, como produtor de alimentos e como mercado potencial de tecnologias limpas.

Transição energética

A substituição de combustíveis fósseis por tecnologias limpas criou uma dependência que poucos antecipavam: a dependência de minerais. Desde 2010, a quantidade de minerais por unidade de capacidade instalada de geração renovável cresceu 50%. Veículos elétricos consomem até seis vezes mais minerais do que veículos convencionais. Turbinas eólicas demandam até nove vezes mais materiais do que termelétricas a gás equivalentes.

Em um cenário alinhado ao Acordo de Paris, as projeções de crescimento da demanda global até 2040 são expressivas:

- Cobre e terras raras: crescimento de até 40%;

- Níquel e cobalto: entre 60% e 70%;

- Lítio: expansão de quase 90%;

- Cenário de emissões líquidas zero até 2050: demanda total por minerais críticos multiplicada por quatro, com até seis vezes mais insumos em 2040 em relação ao consumo atual.

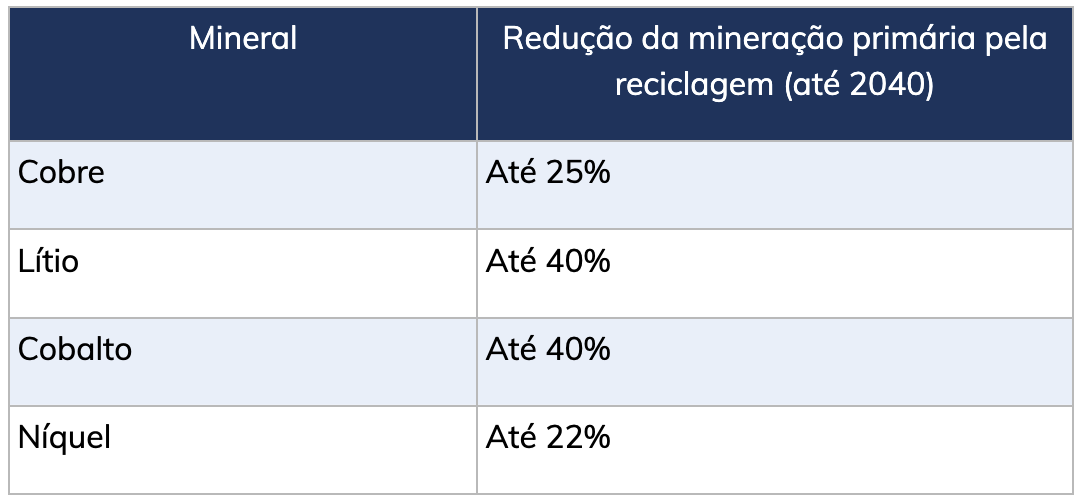

A reciclagem pode atenuar, mas não eliminar, essa pressão sobre a mineração primária. A mineração urbana, que recupera materiais de baterias, eletrônicos e infraestrutura em fim de vida útil, tem potencial crescente. As projeções indicam as seguintes reduções possíveis na necessidade de extração primária:

O Brasil tem uma posição competitiva relevante nesse contexto. Com mais de 90% da matriz elétrica composta por fontes renováveis, o país opera com custo energético cerca de 50% inferior ao de outros países, condição conhecida como powershoring. Essa vantagem atrai investimentos em plantas de processamento de minerais intensivas em energia.

Somada às reservas geológicas, posiciona o Brasil de forma diferenciada na cadeia global de tecnologias limpas.

Segurança alimentar

O Brasil é o maior exportador líquido de produtos agrícolas e alimentos do mundo, com o agronegócio respondendo por cerca de 5% do PIB. Mas essa produção depende estruturalmente de minerais críticos. O país é o 4º maior consumidor mundial de fertilizantes e responde por 10,4% do consumo global de NPK.

A dependência de importação de potássio e fosfato expõe o agronegócio a choques externos. Em 2022, o conflito entre Rússia e Ucrânia comprometeu o suprimento de insumos agrícolas em mercados globais. Para o Brasil, que importa fosfato de Rússia e Marrocos e potássio de Canadá e Rússia, o impacto foi direto: alta de preços e pressão sobre os custos de produção agrícola.

A continuidade desse modelo de dependência, sem desenvolvimento de reservas próprias, aprofunda a vulnerabilidade estrutural do setor.

Oportunidades e tendências para o setor

Tendências estruturais

Mesmo em cenários mais conservadores de descarbonização, o avanço de tecnologias digitais sustenta a demanda por minerais críticos. O crescimento de redes 5G, inteligência artificial, veículos elétricos e computação quântica demanda cada vez mais minerais em volumes crescentes. A IA, por exemplo, projeta elevação de até 11% na demanda por gálio para abastecimento de data centers.

O conceito de nearshoring e friendshoring reorganiza as cadeias de suprimento globais. Países politicamente estáveis, com padrões ESG compatíveis e matriz energética limpa passam a ser preferidos como fornecedores estratégicos. O Brasil atende a esses critérios em boa parte dos minerais que produz, mas ainda precisa avançar em rastreabilidade digital e certificação de origem para acessar mercados com exigências mais rigorosas.

A economia circular ganha espaço como fonte complementar de suprimento. A mineração urbana, baseada na recuperação de materiais de produtos pós-consumo, pode reduzir a pressão sobre a mineração primária e gerar receita a partir de resíduos que hoje não têm destinação industrial estruturada no Brasil.

Oportunidades concretas

- Fornecedor alternativo certificado: reservas geológicas diversificadas, estabilidade política e matriz renovável posicionam o Brasil como destino preferencial para países que buscam diversificar fornecedores de minerais críticos.

- Fertilizantes nacionais: o desenvolvimento dos projetos de potássio em Autazes e a expansão da produção de fosfato reduzem as vulnerabilidades do agronegócio e capturam valor que hoje sai na forma de importações.

- Processamento e refino internos: desenvolver capacidade de midstream e downstream em cobalto, lítio e terras raras captura as etapas mais rentáveis da cadeia, que hoje ficam fora do país

- Mineração urbana: criar cadeia de recuperação de materiais críticos de produtos pós-consumo, em especial baterias e eletrônicos, com potencial de reduzir importações e gerar receita

Riscos a monitorar

- Guerra de tarifas e rupturas nas cadeias globais introduzem incerteza nos preços e prazos de entrega de insumos importados

- Projetos minerais demandam, em média, mais de uma década da pesquisa à operação, o que exige continuidade regulatória e financeira além dos ciclos eleitorais

- A concentração do processamento na China representa risco sistêmico: qualquer restrição de exportação impacta toda a cadeia global

- Entre 60% e 80% dos custos de um projeto de mineração derivam da instalação de infraestrutura; em regiões remotas, esse percentual tende a ser ainda mais elevado

Minerais críticos e soberania produtiva: o desafio técnico por trás da segurança de suprimento

A corrida global por minerais críticos redefine o que significa ter soberania econômica. Países que dependem de importação de insumos essenciais à produção alimentar, energética e tecnológica são estruturalmente vulneráveis a choques geopolíticos.

O Brasil conhece esse risco por dentro, como importador de fertilizantes, e tem a oportunidade de revertê-lo em parte, desenvolvendo reservas próprias e construindo capacidade de processamento.

Converter esse potencial em realidade é um problema técnico antes de ser um problema político. Cada etapa da cadeia mineral, da pesquisa geológica ao licenciamento ambiental, do desenvolvimento do depósito à gestão de barragens e resíduos, exige competência especializada e execução rigorosa. A qualidade técnica dos projetos é o que separa reservas mapeadas de produção efetiva.

Com mais de 40 anos de atuação em geotecnia e hidrotecnia aplicadas à mineração, a BVP apoia projetos relacionados a minerais críticos com soluções técnicas estruturadas para cenários de alta complexidade, sempre com rigor analítico, responsabilidade técnica e prioridade absoluta à segurança operacional.

Se este tema se conecta aos desafios da sua operação, entre em contato e converse com nossa equipe técnica. Será um prazer entender o seu cenário e avaliar, juntos, os próximos passos.

0 comentários